Η οικονομία και οι αγορές αποτελούν ένα από τα πλέον πολύπλοκα και δυναμικά κοινωνικά φαινόμενα στο χώρο των πολύπλοκων (complex) συστημάτων, όπου ανήκουν ας πούμε ο καιρός, η αύξηση των πληθυσμών, οι αμμοστιβάδες, η ανάπτυξη των πόλεων και άλλα πολλά.

Τα τελευταία χρόνια έχει καταβληθεί πολύ μεγάλη προσπάθεια από τους επιστήμονες, μαθηματικούς και φυσικούς να προσεγγίσουν είτε εμπειρικά είτε με μαθηματικά μοντέλα, τη δομή σε μάκρο- και -μίκρο επίπεδο των μηχανισμών που τα διέπουν με σημαντικά αποτελέσματα.

Ανέκαθεν το Holy Grail των οικονομικών σχεδιαστών αλλά και των επενδυτών περισσότερο, ήταν να μπορέσουν πέρα από την κατανόηση των μεταβολών των τιμών και των μηχανισμών που τις διέπουν, να προβούν σε προβλέψεις μελλοντικών κινήσεων.

Μα πώς θα ήταν αυτό δυνατόν; Πώς είναι δυνατόν να προβλέψει κανείς τις θελήσεις εκατομμυρίων traders οι οποίοι συνωστίζονται στα order books εντός ενός πολύ μικρού χρονικού διαστήματος, έχοντας ο καθένας τη δική του ατζέντα ή επηρεαζόμενος από τους διπλανούς και παρα-διπλανούς του;

Τα ανεβοκατεβάσματα των τιμών τα οποία βλέπουμε να καθρεφτίζονται στο ταμπλό δεν είναι παρά η αποτύπωση αυτών των δισεκατομμυρίων αλληλεπιδράσεων.

Παρά ταύτα έχει αποδειχθεί ότι μέσα από τον δαίδαλο αυτών των αλληλεπιδράσεων προκύπτει ένα απτό και συγκεκριμένο μακροσκοπικό μέγεθος, το οποίο είναι η τιμή π.χ. της μετοχής, η μορφή μιας πόλης, οι τυφώνες, οι κυψέλες, οι αποικίες των μυρμηγκιών κ.α.

Το φαινόμενο αυτό ονομάζεται emergence (θα το μετέφραζα αποκάλυψη), όπως ακριβώς μέσα από το μάρμαρο ο γλύπτης βοηθάει με την τέχνη του να αποκαλυφθεί η μορφή μιας κόρης.

Η μέχρι σήμερα προσπάθεια των ερευνητών να προβούν σε προβλέψεις των μελλοντικών τιμών έχει αποβεί άκαρπη, για τον κύριο λόγο ότι οι μεταβολές αυτές σε οποιοδήποτε time-frame, είτε 5-λεπτο, είτε ημερήσιο, είτε εβδομαδιαίο είναι (σχεδόν) τυχαίες (random) και scale invariant.

Δηλαδή, ως προς το τελευταίο. ακολουθούν παρόμοια patterns και δεν είναι δυνατόν να ξεχωρίσεις με το μάτι σε ποιό time frame αναφέρεται το chart που έχουμε μπροστά μας. Κάτι παρόμοιο όπως και στα fractals, όπου όσο και να τα μεγεθύνουμε βλέπουμε το ίδιο σχέδιο. Ένα κοινό fractal στη φύση είναι τα φύλλα της φτέρης.

Εφ εξής θα αναφερόμαστε στις μεταβολές των τιμών (returns) εντός ενός χρονικού διαστήματος Δt, και μάλιστα του λογαρίθμου των τιμών αυτών (log-returns), διότι όπως προκύπτει αυτές είναι οι ποσότητες με τις πιο ενδιαφέρουσες και γενικής φύσεως συμπεριφορές, οι οποίες παρατηρούνται σχεδόν σε όλα τα δυναμικά συστήματα, δλδ συστήματα που δεν βρίσκονται σε ισορροπία, όπως ακριβώς τα χρηματιστήρια.

r(t)=log P(t) – log P(t-Δt)

Θα κάνω μια σύντομη παρένθεση και θα επισημάνω ότι σε όλα τα charts υπάρχει πάντα η επιλογή να βλέπουμε τις τιμές σε λογαριθμικό άξονα αντί του καρτεσιανού, δλδ να βλέπουμε το λογάριθμο των τιμών αντί τις ίδιες τις τιμές.

Η αναπαράσταση αυτή είναι προτιμότερη διότι απεικονίζει την μεταβολή της τιμής που είναι ανεξάρτητη της τιμής της ίδιας. Αν μια μετοχή για παράδειγμα επεκτείνεται στο χρόνο σε ένα μεγάλο εύρος τιμών, ας πούμε από τα 5 στα 500 δολάρια, τότε η μεταβολή που έχει συμβεί από τα 5 στα 10 δολάρια , δλδ μια 100% μεταβολή δεν είναι ορατή και την παραβλέπουμε.

Ενώ αν η τιμή πάει από τα 500, στα 750, δλδ 50%, αυτή μας φαίνεται τεράστια. Για να έχουμε λοιπόν μια ισορροπημένη εικόνα της χρονικής εξέλιξης μιας μετοχής χρησιμοποιούμε τον λογαριθμικό άξονα.

Αναφερθήκαμε προηγουμένως στην τυχαία μεταβολή των τιμών των χρηματιστηριακών προϊόντων. Η φράση αυτή δεν είναι εντελώς ακριβής, διότι αν συγκρίνουμε ένα chart με τις log-returns μιας μετοχής στο χρόνο, το pattern που παίρνουμε έχει διαφορετικά ποιοτικά χαρακτηριστικά από ένα άλλο όπου απεικονίζονται οι log-returns μιας όντως τυχαίας μεταβλητής όπως είναι τα βήματα του μεθυσμένου γύρω από ένα στύλο της ΔΕΗ (κλασσικό παράδειγμα της κίνησης Braun).

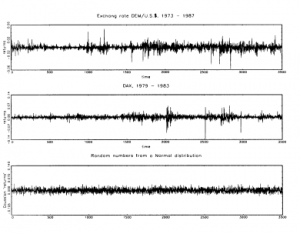

Αυτό φαίνεται καθαρά στις παρακάτω Εικόνες 1(a)-1(c).

- Η πρώτη δείχνει τη διακύμανση των τιμών συναλλάγματος του ζεύγους μάρκο/δολάριο μια τυχαία χρονική περίοδο από το 1973 ως το1987

- Η δεύτερη, την διακύμανση του DAX την περίοδο 1979-1983 και

- H τρίτη χαμηλά, τη διακύμανση μιας τυχαίας (random) μεταβλητής. Τυχαίες θεωρούνται οι μεταβλητές όταν δεν υπάρχει καμία συσχέτιση με κάποια προηγούμενη.

Η διαφορά είναι εμφανής. Να επισημάνω ότι οι διακυμάνσεις των τιμών είναι είτε θετικές όταν η επόμενη τιμή είναι μεγαλύτερη της προηγούμενης, είτε αρνητικές όταν συμβαίνει το ανάποδο.

Πολλαπλές παρατηρήσεις διακυμάνσεων τιμών σε όλα τα χρηματιστηριακά προϊόντα και σε όλα τα time frames έχουν καταλήξει σε ορισμένες εμπειρικές αλήθειες οι οποίες δεν έχουν προς το παρόν διαψευσθεί. Αυτές ονομάζονται stylized facts (δεν ξέρω την μετάφραση στα ελληνικά) και συνοψίζονται ως εξής.

- Η κατανομή των διακυμάνσεων του λογαρίθμου των τιμών (log-returns) ας πούμε των μετοχών, δεν ακολουθεί την κανονική κατανομή, αυτή δλδ που ακολουθούν οι τυχαίες μεταβλητές και η οποία μοιάζει με καμπάνα. Δείτε για παράδειγμα την κατανομή του ύψους ανδρών και γυναικών, το οποίο είναι μια τυχαία μεταβλητή, σε μια μεγάλη πόλη.

Αντιθέτως, η κατανομή των τιμών των χρηματιστηριακών προϊόντων είναι αρκετά διαφορετική στα άκρα με ουρές που σβήνουν πολύ αργά (fat tails). Αυτό σημαίνει ότι υπάρχει σεβαστή πιθανότητα να δούμε μεγάλες διακυμάνσεις τιμών, όπως συμβαίνει σε περιόδους boom and bust.

H δε ασυμπτωτική μορφή, (οι ουρές), έχουν τη μορφή (1/τ)^γ, (Power Law) όπου γ=3.0. Το αξιοσημείωτο είναι, και συγκρατείστε το, ότι η τιμή του εκθέτη γ είναι χαρακτηριστική της κατανομής πολλών δυναμικών συστημάτων με πλήθος δρώντων ατόμων και με διαφορετική μορφή αλληλεπιδράσεων το καθένα.

Στην επόμενη εικόνα βλέπουμε τη διαφορά της κατανομής των τιμών μια τυχαίας μεταβλητής και των τιμών χρηματιστηριακών προϊόντων.

Εικόνα 3.

- Κι εδώ ερχόμαστε στην άλλη σπουδαία ιδιότητα: Την ασυμμετρία. Οι διακυμάνσεις τιμών είναι πιο εκτεταμένες στον αρνητικό άξονα και πιο παχιές, απ’ ότι οι ουρές στον θετικό άξονα. Αυτό μας λέει ότι τα drawdowns στις μετοχές είναι μεγαλύτερα και πιο πιθανά, απ’ ότι οι αυξήσεις τιμών. Καταπληκτικό αποτέλεσμα, το οποίο αντανακλά ευθέως την ψυχολογία των παικτών και την επίδραση του πανικού.

- Σε γενικές γραμμές δεν υπάρχει συσχέτιση των διακυμάνσεων σε δυο κοντινές χρονικές στιγμές, εκτός απ’ την περίπτωση του High Frequency Trading (HFT). Δεν έχω κάποια θεωρητική εξήγηση, αλλά υποπτεύομαι ότι επειδή στο HFT επιδίδονται μόνον ολίγοι μεγαλοκαρχαρίες, δεν αποκλείεται να υπάρχει κάποιου είδους μεταξύ των συνεννόησης, αφού δεν αποκλείεται να γνωρίζονται και προσωπικά.

- Συσχέτιση όμως υπάρχει στη volatility των διακυμάνσεων οι οποίες δημιουργούν clusters όπως χαρακτηριστικά βλέπουμε στις Εικόνες 1(a) και 1(b).

Τι σημαίνει αυτό; Η volatility παρατηρείται όταν το σύστημα δέχεται μια ισχυρή εξωτερική διαταραχή, πχ άσχημα νέα. Η διαταραχή αυτή, δείτε το σαν κύμα, κάνει άνω-κάτω την ψυχολογία των παικτών, άρα και τις τιμές, και παίρνει κάποιο χρόνο μέχρι να σβήσει.

Αλίκη Βεγίρη

Αφήστε μια απάντηση